亂梴巕偑偄傞僷僞乕儞亃

|

|

亂STEP侾丂婎慴峊彍傪堷偔亃 柉朄忋偺朄掕憡懕恖偼 丂嵢偲幚巕侾恖偲梴巕俀恖偺崌寁係恖丅 惻朄乮憡懕惻偺寁嶼乯忋偩偗乽幚巕偑偄傞応崌偵偼丄梴巕偼壗恖偄偰傕侾恖暘乿偲偟偰寁嶼丅 丂婎慴峊彍偺恖悢偼嵢偲幚巕侾恖偲梴巕侾恖偺崌寁俁恖丅 亪婎慴峊彍亖3000枩墌亄俁恖亊600枩墌 丂丂丂丂亖4800枩墌 亙傛偔偁傞幙栤亜 梴巕俢偲梴巕俤丄偳偪傜偑攔彍偝傟傞偺偐? 乮摎乯俢丄俤偳偪傜偲寛傔傞昁梫偼側偄丅 崱偼乽憡懕惻偺憤妟乿傪寁嶼偟偰偄傞偩偗偱丄嵟廔抜奒偱梴巕俢丆俤偲傕偵憡懕惻傪晧扴偡傞偙偲偵側傞丅 壽惻壙奿亖嵿嶻亅嵚柋亖2壄4800枩墌 壽惻堚嶻憤妟亖壽惻壙奿亅婎慴峊彍亖2壄墌 |

|

亂STEP俀丂朄掕憡懕傪壖掕偟偰惻嬥寁嶼亃 懍嶼昞

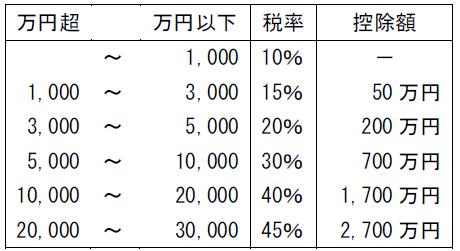

丂嵢偺朄掕憡懕暘偼1/2 壽惻堚嶻憤妟2壄墌偺1/2偼1壄墌 嵢偺憡懕惻亖1壄墌亊40亾亅1700枩墌 丂丂丂亖2300枩墌 柉朄忋偼巆傝偺1/2傪幚巕侾恖偲梴巕俀恖偺俁恖偱傢偗傞偐傜1/6偢偮乮幚巕偲梴巕偼暯摍乯 偟偐偟丄惻朄忋偼乽幚巕偑偄傞応崌偵偼丄梴巕偼壗恖偄偰傕侾恖暘乿偲偟偰寁嶼偡傞偺偱丄乽巕偑俀恖偄傞乿偲偟偰寁嶼偡傞丅 偡傞偲丄巆傝偺1/2傪2恖偺巕嫙偱暘偗傞偺偱1/4偢偮丅 2壄墌亊1/4亖5000枩墌 5000枩墌亊30亾-700枩墌亖800枩墌 嵢偲巕俀恖偺崌寁偑乽憡懕惻偺憤妟乿 2300枩墌亄800枩墌亊2恖亖4900枩墌 |

| 亂拲堄亃 偙偺偁偲丄嵢丄幚巕1恖偲梴巕2恖偺崌寁4恖偱乽幚嵺偺憡懕偺妱崌乿偵墳偠偰乽憡懕惻偺憤妟乿傪嵞攝暘偡傞丅 |

|

亂拲堄俀亃

幚嵺偺弌戣偱偼乽懠恖傪梴巕偡傞乿僷僞乕儞偺懠偵乽帺暘偺幚偺懛傪梴巕偵偡傞乿僷僞乕儞偑弌戣偝傟傞丅懛偼乮戙廝偑側偄尷傝乯朄掕憡懕恖偱偼側偄偺偱丄寁嶼偼忋婰偲慡偔摨偠丅 |

| 亂拲堄俁亃 摿暿梴巕偼丄憡懕惻朄忋傕姰慡偵幚巕偲摨偠埖偄偵側傝丄恖悢惂尷摍偼側偄丅 |

| 栠傞 |