【相続放棄】

|

|

【STEP1 基礎控除を引く】 民法上相続放棄すると当然相続人ではなくなる。 しかし、税法(相続税の計算)上だけ、「相続放棄はなかったもの」として計算する。 したがって基礎控除の人数は妻と子2人の合計3人 ∴基礎控除=3000万円+3人×600万円 =4800万円 |

|

<なぜか?> 相続放棄しても相続税が課されるから。 例えば相続放棄しても生命保険金は受け取れる。生命保険金は民法上、相続財産ではないから。 しかし、税法上は生命保険金は「みなし相続財産」として扱われ、相続税が課される。 |

|

課税価格=財産−債務=2億4800万円 課税遺産総額=課税価格−基礎控除=2億円 |

|

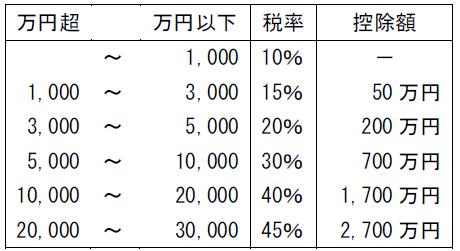

【STEP2 法定相続を仮定して税金計算】 速算表

妻の法定相続分は1/2 課税遺産総額2億円の1/2は1億円 妻の相続税=1億円×40%−1700万円 =2300万円 民法上は残りの1/2を子2人でわけるから1/4ずつ(ここでも放棄はなかったものとされる) しかし、税法上は「実子がいる場合には、養子は何人いても1人分」として計算するので、「子が2人いる」として計算する。 すると、残りの1/2を2人の子供で分けるので1/4ずつ。 2億円×1/4=5000万円 5000万円×30%-700万円=800万円 妻と子2人の合計が「相続税の総額」 2300万円+800万円×2人=4900万円 |

| 【注意】 このあと「放棄があったものとして、」妻、子1人の合計2人で「実際の相続の割合」に応じて「相続税の総額」を再配分する。 |

| 戻る |