亂戙廝憡懕亃

|

|

亂STEP侾丂婎慴峊彍傪堷偔亃 丂巕俠偺尃棙偼俀恖偺懛俤偲俥偑戙廝偡傞丅 巕俢偺曻婞偑偁偭偨応崌丄懛俧偼戙廝偱偒側偄丅 偟偐偟丄惻朄乮憡懕惻偺寁嶼乯忋偩偗丄乽憡懕曻婞偼側偐偭偨傕偺乿偲偟偰寁嶼偡傞偺偱丄 婎慴峊彍偺恖悢偼嵢偲懛俀恖偲巕侾恖偺崌寁係恖 亪婎慴峊彍亖3000枩墌亄係恖亊600枩墌 丂丂丂丂亖5400枩墌 |

|

亙寚奿丒攔彍偺応崌丄戙廝偝傟傞亜 偍偠偄偪傖傫偐傜尒傟偽乽巕偼憺偄偑丄懛偵嵾偼側偄乿 |

|

壽惻壙奿亖嵿嶻亅嵚柋亖2壄5400枩墌 壽惻堚嶻憤妟亖壽惻壙奿亅婎慴峊彍亖2壄墌 |

|

亂STEP俀丂朄掕憡懕傪壖掕偟偰惻嬥寁嶼亃 懍嶼昞

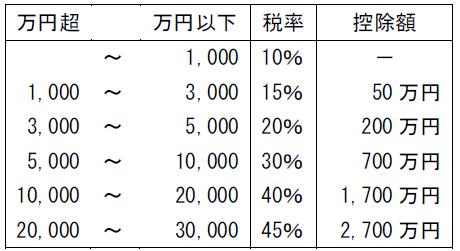

丂嵢偺朄掕憡懕暘偼1/2 壽惻堚嶻憤妟2壄墌偺1/2偼1壄墌 嵢偺憡懕惻亖1壄墌亊40亾亅1700枩墌 丂丂丂亖2300枩墌 柉朄忋偼巆傝偺1/2傪巕俀恖偱傢偗傞偐傜1/係偢偮乮偙偙偱傕曻婞偼側偐偭偨傕偺偲偝傟傞乯 巕俢偺暘 2壄墌亊1/4亖5000枩墌 5000枩墌亊30亾-700枩墌亖800枩墌 懛偼巕俠偺暘侾乛係傪俤偲俥偺俀恖偱暘偗傞偺偱侾乛俉偢偮 2壄墌亊1/8亖2500枩墌 2500枩墌亊20亾-200枩墌亖300枩墌 嵢丄巕侾恖丄懛俀恖偺崌寁偑乽憡懕惻偺憤妟乿 2300枩墌亄800枩墌亄300枩墌亊2恖亖3700枩墌 |

| 栠傞 |