| 【FP1級 2022年05月】 |

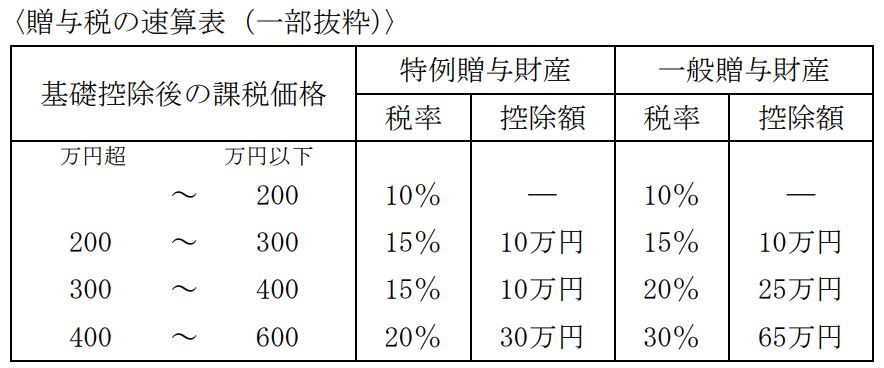

| 《問42》 Aさん(50歳)は、事業資金として、2021年5月に母親(80歳)から現金300万円 の贈与を受け、同年10月に弟(45歳)から現金300万円の贈与を受けた。Aさんの2021 年分の贈与税額として、次のうち最も適切なものはどれか。なお、いずれも贈与税の 課税対象となり、暦年課税を選択するものとする。また、Aさんは2021年中にほかに 贈与は受けていないものとする。 |

|

|

|

母からの300万円は特例贈与、弟からの300万円は一般贈与。 (すべての贈与財産を「一般贈与財産」として税額計算) 600万円 - 110万円 = 490万円 490万円 × 30% - 65万円 = 82万円 (上記の税額のうち、一般贈与財産に対応する税額(一般税率)の計算) 82万円 × 300万円 / (300万円+300万円) = 41万円…① (すべての贈与財産を「特例贈与財産」として税額計算) 600万円 -110万円 = 490万円 490万円 × 20% - 30万円 =68万円 (上記の税額のうち、特例贈与財産に対応する税額(特例税率)の計算) 68万円 × 300万円 / (300万円 + 300万円) = 34万円…② ①41万円+ ②34万円=4) 75万円 |

| 分野別目次へ |